डिजिटल बैंकिङको दशक र आगामी चुनौती

सन्तोष कोइराला

उपाध्यक्ष, नेपाल बैंकर्स संघ

भूकम्प, कोभिडलगायत विपद् एवं महामारीले पछिल्लो समय मुलुक र बैंकिङ क्षेत्रमा ठूलो क्षति पु¥याएको छ । तर यसको सकारात्मक पाटो भिन्दै छ । त्यो भनेको बैंक, वित्तीय संस्थाले राख्ने पुरानो बैंकिङको सोचमा आमूल परिवर्तन भएको छ ।

कोभिडका कारण पछिल्लो दशकमा बैंकिङ क्षेत्र डिजिटल युगमा प्रवेश गरेको छ । यसलाई सबैभन्दा ठूलो फड्कोको रुपमा लिन सकिन्छ । यता बैंक, वित्तीय संस्थाका नियमनकारी संस्था नेपाल राष्ट्र बैंकले विभिन्न नीतिमा आमूल परिवर्तन ल्याएको छ ।

पछिल्लो समयमा केन्द्रीय बैंकले हरेक पालिकामा वाणिज्य बैंक पुग्नुपर्ने नीति लियो । नयाँ नीतिअनुरुप अहिले एउटा पालिकाबाहेक सबै पालिकामा बैंकका शाखा पुगेका छन् । कुनै समय ग्रामीण दूरदराजसम्म पुग्न नसकेका वाणिज्य बैंकहरू आज देशैभर छन् ।

यो उपस्थिति पर्याप्त हुन नसक्ला तर शहरकेन्द्रित वाणिज्य बैंकहरू गाउँ–गाउँसम्म पुग्नुलाई ठूलो फड्को मान्न सकिन्छ । बैंकिङ सेवा हिमालदेखि तराईसम्म पाइन्छ ।

सरकारले बैंकिङ प्रणालीबाट नै सामाजिक सुरक्षा भत्ता बाँड्न थालेपछि करिब ८५ प्रतिशत कारोबार बैंकमार्फत हुनपुग्दा वाणिज्य बैंकहरू दूरदराजसम्म सेवा दिने अवस्थामा पुगेका हुन् ।

त्यसैगरी दक्षिण एसियाका देशहरूमध्ये नेपालको बैंकिङ्ग क्षेत्र अब्बल र चुस्त दुरुस्त रहन पुगेको देखिन्छ । समग्रमा बैंकिङ क्षेत्रको उपस्थिति सन्तोषप्रद देखिए पनि गर्नुपर्ने काम अझै धेरै बाँकी छ ।

डिजिटल युग

सुरुवाती दिनमा अनलाइन बैंकिङ, इन्टरनेट बैंकिङ, मोबाइल बैंकिङ अथवा कागजविहीन सेवालाई डिजिटल बैंकिङको परिभाषा दिइएको भए पनि अहिलेसम्म आउँदा यसको दायरा निक्कै फराकिलो बनिसकेको छ ।

विद्यमान बैंकिङ कारोबारको मोडेल रूपान्तरण गर्न नयाँ प्रविधिहरूको प्रयोग अबको डिजिटाइजेशन हो । ग्राहकलाई प्रदान गरिने सुविधामात्र नभई बैंक आफैं र बैंकले सञ्चालन गर्ने हरेक क्रियाकलाप डिजिटल माध्यमबाट गर्नु आजको आवश्यकता हो । डिजिटलाइजेशन भनेको प्रविधिको कार्यान्वयन हो ।

डिजिटलाइजेशनले आम नागरिकको दैनिक जीवनशैलीमा नै द्रुतरूपमा परिवर्तन गरिरहेको छ । बैंकिङ क्षेत्रका लागि डिजिटलाइजेशन अब निर्विकल्प बनिसकेको छ । फलस्वरुप नेपालका बैंकहरूले नयाँ–नयाँ प्रविधिहरूको आत्मसात गर्दै आएका छन् ।

प्रविधिको मद्दतले बैंकहरू धेरैभन्दा धेरै ग्राहकहरूसम्म पुग्न र उनीहरूलाई अझ राम्रो सेवा प्रदान गरिरहेका छन् । विशेषगरी कोभिडपछि बैंकिङ क्षेत्रमा डिजिटल युगको सुरुवात भएको छ । अब पैसा लिनकै लागि बैंकको काउन्टर अगाडि लाइन लाग्नु पर्ने अवस्थाको अन्त्य हुँदै गएको छ ।

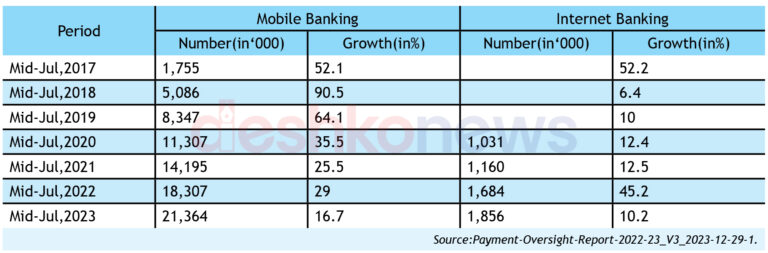

आज कार्यालय होइन, हात हातमा बैंक पुगिसकेका छन् । नेपाल राष्ट्र बैंकले प्रकाशन गरेको पछिल्लो ७ वर्षको तथ्याङ्कलाई केलाउने हो भने मोबाइल बैंकिङ, इन्टरनेट बैंकिङलगायत बैंकहरूले प्रदान गरिरहेका डिजिटल सेवाहरूको प्रयोगमा उल्लेख्य वृद्धि देखिएको छ ।

तथ्याङ्कअनुसार COVID–19 pandemic पछि मोबाइल बैंकिङ र इन्टरनेट बैंकिङका प्रयोगकर्ता बढेका छन् । आर्थिक वर्ष २०२२÷२३ मा मोबाइल बैंकिङ प्रयोगकर्ताको संख्या १६.७ प्रतिशतले बढेर २१.३६ मिलियन पुगेको छ । त्यसैगरी, इन्टरनेट बैंकिङ प्रयोगकर्ताको संख्यामा पनि १०.२ प्रतिशतले वृद्धि भएको छ आर्थिक वर्ष २०२२/२३ मा १.८६ मिलियन पुगेको छ । मोबाइल बैंकिङ, इन्टरनेट बैंकिङमात्र नभई डेबिट कार्ड, क्रेडिट कार्ड, डलर कार्ड, कनेक्ट आईपीएस, क्युआरमा आधारित कारोबार, मोबाइल वालेटहरूको कारोबारमा पनि पछिल्ला केही वर्षयता उल्लेख्य वृद्धि भएको पाइन्छ । यसको अर्थ हो, समग्रमा बैंकले प्रदान गरिरहेका डिजिटल सेवाहरूको माध्यमबाट ग्राहकले सहज रुपमा बैंकिङ सेवा लिन पाएका छन् ।

पछिल्लो राष्ट्रिय जनगणनाको पूर्ण प्रतिवेदनअनुसार नेपालमा ७३.१५ प्रतिशत नेपालीसँग मोबाइल फोन छ । जसमध्ये नेपालमा बस्ने ७२.१९ (हाल यो संख्या बढेको हुनसक्नेछ ) प्रतिशत मानिसले स्मार्ट फोन प्रयोग गर्छन् ।

जसमा कोशी प्रदेशमा ७४.२ प्रतिशत, मधेश प्रदेशमा ६६.९ प्रतिशत, बागमती प्रदेशमा ८० प्रतिशत, गण्डकी प्रदेशमा ७७.८ प्रतिशत, लुम्बिनी प्रदेशमा ७५.५ प्रतिशत, कर्णाली प्रदेशमा ५८.४ प्रतिशत र सुदूरपश्चिम प्रदेशमा ६२.६७ प्रतिशत नागरिक स्मार्टफोनको पहुँचमा छन् । यो माथिको तथ्याङ्क राष्ट्रिय तथ्याङ्क कार्यालय (एनएसओ) को रिपोर्टबाट लिइएको हो ।

मोबाइल फोनको उपलब्धताले पनि बैंकले प्रदान गरिरहेका सेवाको प्रयोगमा बढावा दिइरहेको छ ।

डिजिटल बैंकिङमा चुनौती

हातमा भएको मोबाइलबाटै बैंकिङ कारोबार भइरहँदा ‘डिजिटल फ्रड’ यतिबेला सबैभन्दा ठूलो चुनौती बनेको छ । त्यस्तै ह्याकिङका घटना पनि छन् ।

वित्तीय साक्षरताको कमीले मोबाइलबाट रकम ट्रान्सफर गर्दा केही मिनेटमा एक अर्का बैंकभित्र धेरैपटक ट्रान्सफर हुने समस्या पनि देखिएका छन् ।

ओटिपी पासवर्ड एक अर्कामा शेयर गर्दा हुनसक्ने समस्याबारे जानकारी नभएका कारण विभिन्न फ्रडका घटना बढिरहेका देखिन्छन् । यी र यस्ता नविनतम डिजिटल्ली चुनौतीका बाबजुद बैंकिङ क्षेत्रले मार्नुपर्ने फड्को मारिरहेको छ ।

जोखिम न्यूनीकरणमा बैंकहरूको भूमिका

बैंकहरूले प्रदान गर्ने सेवा, सुविधा अधिकतम सुरक्षित बनाउने जिम्मा तथा भूमिका बैंकहरूकै रहन्छ । हचुवाको भरमा प्रतिस्पर्धीले नयाँ सेवा सुचारु ग्¥यो भनेर हतार हतार बिनागृहकार्य नयाँ सेवा प्रयोगमा ल्याउँदा यस्ता जोखिमहरू धेरै बढ्ने गरेको पाइन्छ, त्यसैले ग्राहकको सुविधालाई मध्यनजर गर्दै ल्याइने विभिन्न सुविधाहरू प्रयोगमा ल्याउनुअघि नै बैंक तथा वित्तीय संस्थाले सावधानी अपनाएमा भविष्यमा आउन सक्ने समस्या समाधान गर्न सहज हुन सक्दछ ।

बैंकले सेवा दिनेमात्र होइन, आफ्ना ग्राहकलाई ती सेवा लिँदा के–के कुरामा ध्यान दिनुुपर्छ भन्ने विषयमा पहिल्यै जानकारी गराउनु आवश्यक छ । मोबाइल बैंकिङ प्रणालीमार्फत कुनै शंकास्पद कारोबार भएमा बैंक तथा वित्तीय संस्थाहरूले सूचित गर्नुपर्ने, विभिन्न माध्यमहरूबाट भइरहेका नयाँ नयाँ फ्रडका तरिकाबारे सचेत हुन सुझाउनेलगायतमा बैंकहरूले आफ्ना ग्राहकलाई अधिकभन्दा अधिक जानकारी प्रदान गर्न जरुरी छ ।

जोखिम न्यूनीकरणमा ग्राहकको भूमिका

जोखिम न्यूनीकरणमा बैंकका साथसाथै आफ्नो खाता सञ्चालनमा ग्राहक आफंै धेरैभन्दा धेरै सजग हुनु जरुरी छ । सानो हेलचेक्र्याइँ अथवा गल्तीले असुरक्षा निम्ल्याउते हुँदा यसको प्रयोगमा ग्राहक आफैं सजग हुनै पर्छ ।

आफूले प्रयोग गर्ने सबै प्रकारका मोबाइल बैंकिङ सेवाको अत्यावश्यक डाटाको सुरक्षा गर्नु प्रत्येक ग्राहकको दायित्व हो । तसर्थ, मोबाइल बैंकिङ सेवाहरूको पासवर्ड, ओटीपी, आफ्नो कार्ड नम्बरहरू तथा सीभीभी नम्बरहरू विशुद्ध व्यक्तिगत डाटाहरू हुने हुँदा यस्ता कुरामा अत्यन्त संवेदनशील हुनु ग्राहकको दायित्व हो ।

विभिन्न सामाजिक सञ्जालको प्रयोग गरी आपराधिक समूहले विभिन्न प्रलोभनमा पारेर माथि उल्लेखित नितान्त व्यक्तिगत डाटा माग्ने गरेको र त्यस्ता प्रलोभनमा फसेर ग्राहकले आफ्ना डाटा सेयर गरी ठगिने गरेका छन् । तसर्थ यस्ता ठगीबाट बच्न ग्राहकहरूले व्यक्तिगत डाटा कुनै पनि बहानामा कसैलाई पनि दिनुहुँदैन ।

ग्राहकलाई विश्वास दिलाउन र विश्वासमा लिन आपराधिक समूहले कहिलेकाहीँ बैंकका कर्मचारी, साथीभाइ, आफन्त वा छिमेकी भएको बहाना गरी ग्राहकसँग गोप्य र महत्वपूर्ण तथ्याङ्क माग्ने गरेका घटना पनि सार्वजनिक हुने गरेका छन् । तर ग्राहकले सधैँ ध्यानमा राख्नुपर्ने कुरा के हो भने बैंक तथा वित्तीय संस्थाले फोनमा वार्तालापमार्फत त्यस्तो संवेदनशील डाटा कहिल्यै माग्दैनन् ।

त्यसैले ग्राहकले आफूसँग सम्बन्धित डिजिटल बैंकिङ सेवा अरूलाई प्रयोग गर्न दिनु हुँदैन । त्यस्ता सेवा प्रयोग गर्न कुनै कठिनाइ वा शंका भए तुरुन्त बैंकलाई सम्पर्क गर्नुपर्दछ । अहिले बैंकहरूले ग्राहकको सुविधालाई मध्यनजर गर्दै २४ सै घण्टा सेवा प्रदान गर्ने कल सेन्टरहरूको व्यवस्था गरेका छन् । त्यसैले आफूलाई शंका लागेका शंकास्पद कारोबारको बारेमा जानकारी प्राप्त गरेमा तुरुन्त बैंकमा सम्पर्क गर्नु पनि ग्राहकको महत्वपूर्ण दायित्व हो ।

अन्तमा

मोबाइल बैंकिङ प्रयोगकर्ताको संख्या दिन प्रतिदिन बढ्दै गएको छ । सोही अनुपातमा जोखिम पनि बढिरहेको छ । बढ्दो जोखिमलाई न्यूनीकरण गर्नु आजको प्रमुख आवश्यकता हो । यसका लागि बैंक वा ग्राहक जिम्मेवार भएरमात्र पुग्दैन यसमा सम्पूर्ण सरोकारवाला पक्षको ऐक्यबद्धता जरुरी छ ।

विभिन्न डिजिटल माध्यमबाट हुने कारोबारका जोखिमलाई न्यूनीकरण गर्न ग्राहक, बैंक तथा वित्तीय संस्था, सम्बन्धित निकाय जस्तैः सेवा प्रदायक कम्पनीहरू, नियामक निकाय, सञ्चारमाध्यम, सुरक्षा संयन्त्रलगायत सम्बन्धित क्षेत्रमा कार्यरत सम्पूर्ण निकायको संयुक्त प्रयास आवश्यक छ ।

प्रकाशित मिति: १४ श्रावण २०८१, सोमबार