नेपालको भुक्तानी प्रणाली तथा केन्द्रीय बैंक विद्युतीय मुद्राको अवधारणा

महा प्रसाद अधिकारी

गभर्नर, नेपाल राष्ट्र बैंक

भुक्तानी प्रणालीको प्रार्दुभाव

नेपालको भुक्तानी प्रणालीको औपचारिक सुरुवात वि.सं. १९९४ मा नेपाल बैंक लि.को स्थापनासँगै भएको हो । नेपाल राष्ट्र बैंक ऐन, २०१२ को दफा १८ मा नोट निष्काशनको अधिकार नेपाल राष्ट्र बैंकलाई प्रदान भएपछि २०१६ सालमा पहिलोपटक नोट निष्काशन गरी तत्पश्चात् अन्तरबैंक बीच हुने चेकको समासोधन कार्यबाट भुक्तानी प्रणालीको नयाँ अध्याय सुरु भएको पाइन्छ ।

आर्थिक उदारीकरणपछि बैंक तथा वित्तीय संस्था तथा तिनका शाखा विस्तार, विद्युतीय कारोबारमा सरकारको प्राथमिकता, डिजिटल भुक्तानीमा भएको बढोत्तरी, बढ्दो अन्तर्राष्ट्रिय भुक्तानी तथा सूचना प्रविधिको प्रयोग आदिले यस क्षेत्रको विकास र विस्तारमा उल्लेखनीय योगदान पु¥याएको देखिन्छ ।

नेपाल राष्ट्र बैंक ऐन, २०५८ मा उल्लेख भएबमोजिम सुरक्षित, स्वस्थ र सक्षम भुक्तानी प्रणालीको विकास गर्ने बैंकको उद्देश्य प्राप्त गर्न भुक्तानी प्रणालीको विकासका लागि थप नीतिगत व्यवस्था गर्ने आधार निर्माण भएको छ ।

यसका साथै सोही ऐनको दफा ५ मा भुक्तानी, फस्र्यौट तथा हिसाब मिलान पद्धतिको स्थापना तथा प्रवद्र्धन गर्ने उल्लेख भएबमोजिम सो कार्यलाई नियमित गर्न वि.सं. २०६५ मा नेपाल राष्ट्र बैंकको १० प्रतिशत शेयर स्वामित्वसहित बैंक तथा वित्तीय संस्थाको सहलगानीमा नेपाल क्लियरिङ हाउस लिमिटेडको स्थापना भयो ।

उक्त संस्थाले Electronic Cheque Clearing, Retail Payment System, National Payment Switch जस्ता प्रणालीहरु सञ्चालन गर्दै आएको छ । ठूला रकमको भुक्तानीलाई सहज र सुरक्षित बनाउन Real Time Gross Settlement (RTGS) प्रणाली नेपाल राष्ट्र बैंक आफैले सञ्चालन गरिरहेको छ ।

भुक्तानीसम्बन्धी कार्यलाई नीतिगत व्यवस्था गर्न वि.सं. २०७२ मा भुक्तानी तथा फछ्र्यौट नियमावली, २०७२ लागू भयो । नेपाल राष्ट्र बैंकको प्रथम रणनीतिक योजना (सन् २००६–१०) मार्फत RTGS प्रणालीको अवधारणा ल्याएसँगै बैंकको दोस्रो रणनीतिक योजनाको अवधिमा वि.सं. २०७२ असारमा नेपाल राष्ट्र बैंकमा भुक्तानी तथा फछ्र्यौट विभागको स्थापना भएको थियो ।

भुक्तानी प्रणालीलाई प्रभावकारी बनाई वित्तीय स्थायित्व मजबुत गर्न भुक्तानी तथा फस्र्यौट ऐन, २०७५ कार्यान्वयनमा आइसकेको छ । सोही ऐनको व्यवस्थाबमोजिम राष्ट्रिय भुक्तानी बोर्ड गठन भई प्रणालीलाई सुरक्षित, व्यवस्थित तथा सक्षम बनाई यसको विश्वसनीयता अभिवृद्धि गर्ने तथा आधुनिकीकरण गर्ने सम्बन्धमा नीतिगत व्यवस्था गर्ने कार्य भइरहेका छन् ।

उक्त बोर्डको मार्गदर्शनमा नेपाल राष्ट्र बैंकको भुक्तानी प्रणाली विभागले भुक्तानीसम्बन्धी कार्य गर्ने संस्थालाई अनुमति दिने, सञ्चालन तथा खारेजीसम्मका व्यवस्थासहित कार्यसञ्चालनको लागि विभिन्न निर्देशन मार्गदर्शन आदि जारी गर्ने कार्य गरिरहेको छ ।

भुक्तानी प्रणालीमा डिजिटल फड्को र न्यूनतम नगद अर्थतन्त्र

सूचना प्रविधिमा भएको द्रुत विकाससँगै भुक्तानी प्रणालीसम्बन्धी कार्यलाई पनि सूचना प्रणालीमा आधारित हुने गरी अगाडि बढाइएको छ । यी कार्यहरूलाई संस्थागत रूपमै व्यवस्थित गर्न तथा भुक्तानी प्रणालीको पहुँच र प्रयोग वृद्धि गर्न नेपाल राष्ट्र बैंकबाट भुक्तानीसम्बन्धी कार्य गर्ने संस्था/संयन्त्रलाई प्रदान गरिने अनुमति नीति, २०७३ मा भुक्तानी सेवा प्रदायक (PSP) र भुक्तानी प्रणाली सञ्चालक (PSO) संस्थाहरुलाई अनुमतिपत्र प्रदान गर्ने नीतिगत व्यवस्था गरिएको छ ।

हालसम्म २७ भुक्तानी सेवा प्रदायक र १० वटा भुक्तानी प्रणाली सञ्चालकलाई अनुमतिपत्र प्रदान गरिएको छ । यसका साथै २० वाणिज्य बैंक, १६ विकास बैंक, १५ वित्त कम्पनी र ९ वटा लघुवित्त वित्तीय संस्थाहरुलाई भुक्तानी सेवा प्रदायकको रुपमा अनुमतिपत्र प्रदान गरिएको छ ।

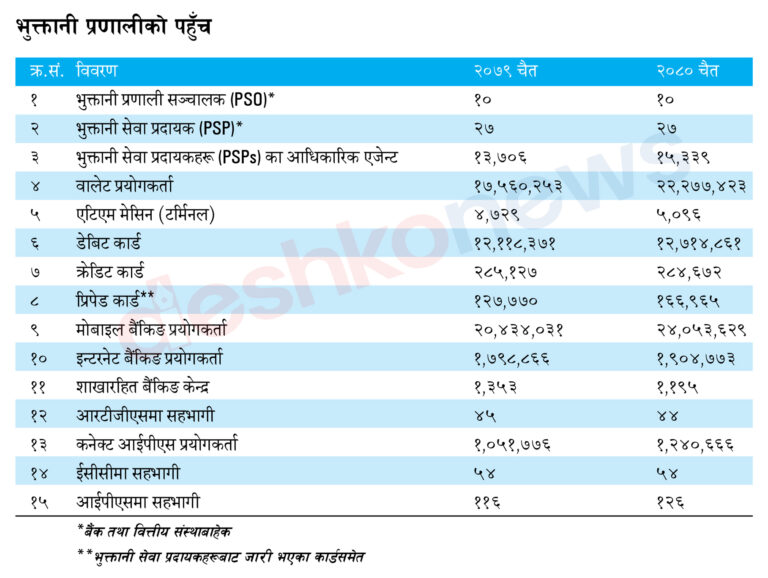

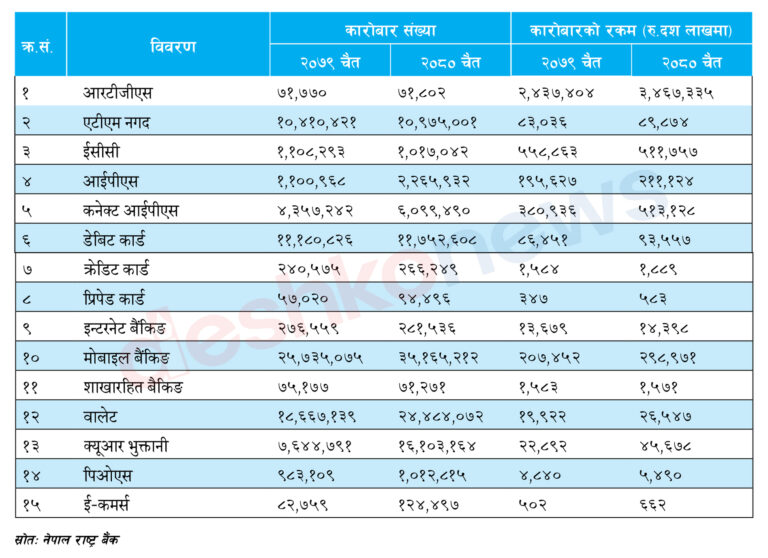

भुक्तानी प्रणालीको पहुँच र प्रयोगसम्बन्धी देहायका तथ्यांकले यस्ता संस्थाहरूले सञ्चालन गर्ने विभिन्न उपकरणमार्फत हुने कारोबारमा उत्साहजनक रुपमा वृद्धि भएको देखाउँछ । चेक समासोधन कार्य केही घण्टामा नै सम्पन्न हुनेदेखि ठूला तथा स–साना भुक्तानी कारोबारहरूसमेत रियल समयमै सेटल हुनेसम्मका कार्य हुनसक्ने अवस्था आइसकेको छ ।

नेपाल सरकारबाट हुने भुक्तानीमध्ये ९५ प्रतिशतभन्दा बढी भुक्तानी डिजिटल माध्यमबाट भइरहेका छन् । प्रविधिमा आधारित भई यस्ता कारोबार गर्न सहज, छिटो र सस्तो हुने हुँदा सर्वसाधारणमा आकर्षण बढेको छ । यसले राष्ट्र बैंकबाट निष्काशन हुने भौतिक मुद्राको संख्यामा कमी ल्याई मुद्रा छपाइ तथा नगद व्यवस्थापनसम्बन्धी खर्चमा समेत कटौती भएको छ ।

भुक्तानी प्रणालीको प्रयोग

अन्तरदेशीय भुक्तानी

देशभित्र हुने भुक्तानी कारोबारमा सहजतासहित अन्तर्राष्ट्रिय भुक्तानी कारोबारलाई समेत सरल र भरपर्दो बनाउन नेपाल राष्ट्र बैंकले विभिन्न प्रयासहरू गर्दै आएको छ । सोही क्रममा स्वीफ्ट, एसियन क्लियरिङ युनियन (एसियु) जस्ता अन्तर्राष्ट्रिय संस्थाको सदस्यता लिई अन्तरदेशीय भुक्तानी कार्यलाई सहजता प्रदान गर्ने कार्य गरिरहेको छ ।

अन्तरदेशीय व्यक्तिगत तथा व्यावसायिक कारोबारको भुक्तानीका लागि टीटी, ड्राफ्ट, चेक हुँदै अन्तर्राष्ट्रिय संस्थाहरुको सहकार्यमा जारी गरिने कार्डहरुको प्रयोग भइरहेकोमा हाल क्युआर कोडजस्ता नवीनतम् प्रविधिको समेत प्रयोग भइरहेको छ ।

विदेशमा जारी भएका भुक्तानी उपकरणहरुको प्रयोग गरी नेपालमा भुक्तानी स्वीकार गर्ने (Acquiring) कार्यका लागि Rupay Card, We Chat Pay, Ali Pay, UPI QR Code जस्ता भुक्तानी उपकरणहरुको प्रयोग गर्न सकिने र नेपालमा जारी भुक्तानी उपकरणहरुको प्रयोग गरी विदेशमा रकम भुक्तानी गर्ने (Issuing) कार्यका लागि हाल नेपालमा कार्यरत भारतीय नागरिकले नेपालका बैंक तथा वित्तीय संस्थामा रहेका बैंक खाता आवद्ध विद्युतीय बैंंकिङ (ई–बैंंकिङ), अन्तरबैंक भुक्तानी, मोबाइल बैंकिङ, Quick Response (QR) Code मार्फत् भारतीय बैंक तथा वित्तीय संस्थामा खोलिएको व्यक्तिगत खातामा प्रतिदिन भा.रु. १५०००।– र प्रतिमहिना भा.रु. १,००,०००।– जम्मा हुने गरी पारिश्रमिकबापतको सटही सुविधा (Personal Payment/P-to-P) Transfers गर्न सक्ने व्यवस्था गरिएको छ ।

विभिन्न सेवा प्रदायकहरूले अन्य देशहरू काउन्टर पार्टीसँग समन्वय र सहकार्य गरी भुक्तानीसम्बन्धी नवीनतम् उपकरणहरू जारी गर्ने सम्बन्धमा नेपाल राष्ट्र बैंकसँग आवश्यक सल्लाह र छलफल भइरहेको परिप्रेक्षमा आगामी दिनमा यस्ता अन्तरदेशीय भुक्तानीमा बढोत्तरी भई नेपाल आउने र यहाँबाट विदेश जाने सर्वसाधारणलाई थप टेवा पुग्न जाने देखिन्छ । यसले नेपालको समग्र अर्थतन्त्रलाई थप डिजिटलाइज गर्न सहयोग पुग्नेछ ।

यसैगरी, नेपाल राष्ट्र बैंक र भारतीय रिजर्व बैंकबीच अन्तरदेशीय विद्युतीय भुक्तानी प्रणाली विकासको निम्ति नेपालको National Payments Interface (NPI) र भारतको Unified Payments Interface (UPI) को प्रणालीलाई एकीकृत गर्ने सम्बन्धमा द्विपक्षीय नियामकीय संयन्त्र स्थापना भएको छ । NPI र UPI को भुक्तानी प्रणाली एकीकृत गर्ने सम्झौताको कार्यान्वयनपछि दुई मुलुकबीच हुने अन्तरदेशीय विद्युतीय भुक्तानी कारोबार सहज, सुलभ, छिटो र सुरक्षित हुने अपेक्षा गरिएको छ ।

डिजिटल कारोबार र जोखिम व्यवस्थापन

विद्युतीय भुक्तानी कारोबारमा आएको व्यापकतासँगै प्रविधिजन्य जोखिम र वित्तीय अपराधका घटनाहरुमा समेत वृद्धि भएको देखिन्छ ।

सामाजिक सञ्जालमार्फत चिनजानका मान्छेको नाममा रकम माग गर्ने, बैंकबाट फोन गरेको भनी इन्टरनेट बैंकिङ अथवा मोबाइल बैंकिङको युजर नेम, पासवर्ड, ओटिपी माग्ने, नक्कली वेभसाइट बनाई ग्राहकका गोप्य सूचनाहरू लिने, ठूलो रकमको चिट्ठा परेको भनी लोभ देखाई उक्त चिट्ठा रकम हस्तान्तरण गर्ने बहानामा रकम माग गर्ने, अत्यधिक नाफाको लोभ देखाई गैरकानुनी घोषणा गरिएका उपकरणमा लगानी गर्न उत्प्रेरित गर्ने, साइबर आक्रमण, ह्याकिङ्ग, फिसिङ्ग आक्रमणलगायत ठगी कार्यहरू भइरहेको सुनिन आएको छ ।

बैंकले यस्ता किसिमका ठगीहरुबाट सम्बन्धित संस्था र ग्राहकको संरक्षण गर्न प्रयोगकर्ताको तर्पmबाट हुनसक्ने कमजोरी सुधार गर्ने, अपरिचित व्यक्तिलाई कुनै पनि माध्यमबाट आफ्नो गोप्य पासवर्ड, ओटीपी वा अन्य कुनै पनि संवेदनशील जानकारी दिन नहुने, मोबाइल तथा अन्य डिभाइस एवं एपका पासवर्डहरू बेलाबेलामा परिवर्तन गर्नुपर्ने, यस्ता पासवर्ड गोप्य तरिकाले सुरक्षित राख्नुपर्नेलगायत विषय समेटेर विद्युतीय वित्तीय साक्षरता कार्यक्रम सञ्चालन गर्ने, विद्युतीय माध्यमबाट गुनासो सुन्ने र व्यवस्थापन गर्दै आएको छ ।

त्यसैगरी संस्थागत रूपमा सूचना प्रविधिलाई मजबुत बनाउन Cyber Resilience Guidelines लगायतका विभिन्न निर्देशनहरु, कार्यविधि र मार्गदर्शन जारी गरिएको छ । त्यस्तै, संस्थाहरुले आवधिक रुपमा सिष्टमको अडिट गराउनुपर्ने, सक्कली हार्डवेयर र सफ्टवेयर प्रयोग गर्नुपर्ने, कर्मचारी दक्षता अभिवृद्घि गर्ने तथा संस्थागत सामाजिक उत्तरदायित्वअन्तर्गत डिजिटल वित्तीय साक्षरता कार्यक्रममा खर्च गर्नुपर्ने व्यवस्था गरिएको छ ।

तथापि वित्तीय क्षेत्रमा पैदा भइरहने नयाँ नयाँ जोखिमहरुबाट सुरक्षित रहन तथा विद्युतीय कारोबारमा देखिएका जोखिमहरू न्यूनीकरण गर्न बैंक तथा वित्तीय संस्था, भुक्तानी सेवा सञ्चालक/प्रदायक र प्रयोगकर्ता सबैले आ–आफ्नो ठाउँमा नियमित रूपमा मेहनत गर्नुपर्ने देखिन्छ ।

नेपालमा केन्द्रीय बैंक विद्युतीय मुद्रा

कुनै पनि देशले आफ्नो चलन चल्तीमा रहेको भौतिक मुद्राको सट्टा विद्युतीय वा इलेक्ट्रोनिक माध्यमबाट जारी गर्ने मुद्रा नै केन्द्रीय बैंक विद्युतीय मुद्रा (CBDC) हो । यस्तो मुद्राले चलनतल्तीको कानुनी भौतिक मुद्रालाई प्रतिस्थापन गर्नेभन्दा पनि विद्यमान मुद्राकोे एक पूरकको रूपमा कार्य गर्दछ ।

यस्तो डिजिटल मुद्राको कार्यान्वयनबाट वित्त तथा मौद्रिक नीतिको कार्यान्वयनमा सहज हुने, नोट छपाइ र व्यवस्थापनको खर्चमा कमी आउने, वित्तीय पहुँचमा वृद्धि हुनुका साथै वित्तीय सुशासन कायम गर्न सहयोग पुग्दछ ।

Atlantic Council, Geoeconomics Center का अनुसार मार्च २०२४ सम्ममा विश्वका ३ देशहरुले केन्द्रीय बैंक विद्युतीय मुद्रा कार्यान्वयनमा ल्याएको, ३६ देशहरुले Pilot Test गरिरहेको, ३० देशले विकासका कुनै न कुनै चरणमा कार्य गरिरहेको, ४४ देशले अनुसन्धान गरिरहेका छन् ।

नेपाल राष्ट्र बैंकबाट केही वर्षअघि “Central Bank Digital Currency (CBDC): Identifying Policy Goals and Design for Nepal” विषयमा गरिएको अध्ययन प्रतिवेदनको सुझावबमोजिम नेपाल राष्ट्र बैंकको रणनीतिक योजना २०२२–२६ मा नेपालमा केन्द्रीय बैंक विद्युतीय मुद्रा जारी गर्नेसम्बन्धी कार्य समेटिएको छ ।

यसलाई कार्यान्वयन गर्ने योजनाअनुसार देशको आर्थिक र प्राविधिक परिदृश्य, नियामकीय वातावरण र सामाजिक प्राथमिकताहरूका आधारमा नेपालमा सन् २०२६ बाट चरणबद्ध रूपमा CBDC लाई पूर्णरुपमा लागू गर्ने उद्देश्यसाथ नेपाल राष्ट्र बैंकले विभिन्न कार्य अगाडि बढाइसकेको छ ।

नेपाल राष्ट्र बैंकले अन्तर्राष्ट्रिय अभ्यासअनुरूप CBDC को कार्यान्वयनको लागि विभिन्न चरणअन्तर्गत आवश्यक जनशक्तिको व्यवस्था गर्दै केन्द्रीय बैंक विद्युतीय मुद्रा महाशाखा स्थापना गरिसकेको छ । उक्त महाशाखामा प्राविधिक जनशक्तिसमेत खटाई सोसम्बन्धी अध्ययन भइरहेको छ ।

CBDC लाई रिटेल, होलसेल र सीमापार भुक्तानीमा प्रयोगको लागि क्षेत्र पहिचान गर्ने, स्वरुपलगायत design characteristics र नीतिगत उद्देश्यहरु निश्चित गर्ने कार्य चलिरहेको छ । हाम्रो अर्थतन्त्रको परिवेश, ऋद्यम्ऋ मार्फत पूरा गर्न खोजिएका उद्देश्यहरु, हाम्रो संस्थाहरुको क्षमता, वित्तीय तथा डिजिटल साक्षरताको अवस्था, वित्तीय स्थायित्वमा पर्नसक्ने प्रभाव, सम्भावित प्रयोगकर्तालगायत विविध विषयवस्तुमा निर्भर रहने हुनाले सोको विविध पक्षहरुको अध्ययन÷विश्लेषण भइरहेको छ ।

केन्द्रीय बैंक विद्युतीय मुद्रासँग प्रत्यक्ष सरोकार राख्ने विभिन्न सरोकारवाला निकायहरुसँग अन्तरक्रिया कार्यक्रमहरु सञ्चालन गर्ने कार्यक्रम छ । प्रतिवेदन तथा अन्तरक्रिया कार्यक्रमबाट प्राप्त सुझावहरूको विस्तृत विश्लेषण गरी आवश्यक सम्बोधन

गरिनेछ ।

तत्पश्चात्को चरणमा एचयया या Proof of Concept तयार गर्ने, केन्द्रीय बैंक विद्युतीय मुद्राको प्रोटोटाइप तयार गरी सोको Pilot परीक्षण गर्ने उद्देश्य छ । यसको सफल परीक्षणपश्चात् मात्र सर्वसाधारणले प्रयोग गर्नेगरी पूर्णरूपमा केन्द्रीय बैंक विद्युतीय मुद्रा (CBDC) जारी गर्ने लक्ष्य छ ।

यी चरणहरूको क्रममा विद्युतीय मुद्रासँग सम्बन्धित कानुन निर्माणलगायत नीतिगत व्यवस्था र सर्वसाधारणमा व्यापक जनचेतना अभिवृद्धि गर्ने कार्यक्रमहरू निरन्तर रूपमा गरिने छ ।

निष्कर्ष

नेपालमा आधुनिक भुक्तानी प्रणालीको इतिहास त्यति लामो नभए पनि नेपाल सरकारको नीति, केन्द्रीय बैंकको अगुवाइ, बैंक, वित्तीय संस्था, भुक्तानी प्रणालीसँग सम्बन्धित संस्थाहरूको अग्रसरता र सर्वसाधारणले प्रविधिलाई आत्मसाथ गरेकाले भुक्तानी प्रणालीमा उत्साहजनक नतिजा देखिएको छ ।

विशेषगरी विगत १० वर्षमा विद्युतीय कारोबारको संख्या र कारोबारको रकममा उल्लेख्य वृद्धि भएको छ । नेपालमा पनि अन्तर्राष्ट्रिय स्तरमा प्रचलनमा रहेका नवीनतम् प्रविधिमा आधारित भुक्तानी उपकरणहरूको प्रयोग उल्लेख्य रूपमा बढिरहेको छ ।

यस्ता प्रविधिजन्य उपकरणहरूको प्रयोगसँगै जोखिमका नयाँ नयाँ रूपहरू पनि देखिन थालेका छन् । यस्तो जोखिमको न्यूनीकरण गर्न नेपाल सरकार, केन्द्रीय बैंक, सेवा प्रदायक र सरोकारवालाबीच समन्वय हुनु जरुरी छ । नेपाल सरकारले समेत डिजिटल नेपाल फ्रेमवर्कमार्फत सरकारी सेवा प्रवाहमा प्रविधिको प्रयोगलाई उच्च प्राथमिकतामा राखेको छ ।

सोही योजनाअन्तर्गत डिजिटल अर्थतन्त्रलाई थप टेवा पु¥याउन नेपाल राष्ट्र बैंकले भौतिक मुद्राको पूरकको रूपमा केन्द्रीय बैंक डिजिटल करेन्सी (CBDC) लाई चरणबद्ध रूपमा कार्यान्वयनमा ल्याउने गरी काम अगाडि बढाइसकेको छ । यसका साथै, अन्तर्राष्ट्रिय रूपमा प्रचलनमा रहेको डिजिटल बैंकको अवधारणालाई पनि लागू गर्ने सम्बन्धमा छलफल भइरहेको छ ।

यी सम्पूर्ण कार्यबाट वित्त तथा मौद्रिक नीतिको कार्यान्वयनमा सहजता आउने, नगद छपाइ तथा व्यवस्थापन खर्चमा कमी हुने, कारोबारमा पारदर्शिता वृद्धि र वित्तीय सुशासन कायम भई देशको आर्थिक वृद्धिमा सहयोग पुग्ने अपेक्षा गर्न सकिन्छ ।

प्रकाशित मिति: १६ असार २०८१, आइतबार